研究所案内

コラム

2019.8.28 更新

スタート迫るキャッシュレス消費者還元

~駆け込み減資、課税所得基準くぐり抜け、そして還元の嵐のおそれ~

根本 重之

公益財団法人流通経済研究所 理事/拓殖大学 名誉教授

キャッシュレス・消費者還元事業のサイトで、8月21日現在の加盟店登録申請数数が43万店になるとともに、そのうち事務局審査を通過した約18万店については、個々の店舗名が公開されるところとなった。

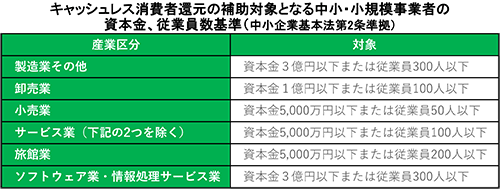

だが、小売チェーン別の状況はどうなのだろう。コンビニ等のフランチャイズ加盟店が2%の還元支援を受けることは早くから決定していた。これに加えて5%還元支援の対象となる中小・小規模事業者の基準が以下のようになったため、一般に考える中小店とはだいぶ違った顔ぶれが姿を見せることになる。

ここでは、その基準の概要をレビューしたうえ、最寄品の小売業を中心に、どんなことになるのか、コラムとしては長すぎるものになってしまうが、なるべく簡潔に整理してみる。

中小・小規模事業者の定義/基準

第1の基準は、中小企業基本法による資本金基準、従業員基準で、小売業の場合は資本金5000万円以下あるいは従業員数50人以下というものである。ただし対象は小売業に限るわけではなく、基準となる資本金額や従業員数は異なるが、製造業、卸売業、サービス業もそれぞれの基準を満たせば対象になる。5%還元をベースにする需要獲得競争は、小売業間で起きるだけでなく、外食、自動車や住関連の物品購入や修理、宿泊など、多様な業種を含むかたちで行われることにも注意を要する。

第2の基準は、直近3年度平均の課税所得15億円超は除外するというもので、課税所得基準と呼ぶことにする。

ちなみに課税所得とは、税務上の益金から損金を控除した税引前の利益相当額で、これをベースに法人税等の納税額を計算する。これが売上高の3%であれば、逆算される売上高は丁度500億円となる。その程度の売上規模を上限にしようとしたものと見てよい。だが、売上高に対する課税所得の割合が2%なら売上高750億円、1%なら同1500億円、ゼロなら青天井となるものだ。

第3の基準は、資本金、出資金5億円以上の法人に直接・間接に100%株式保有されると対象外というもので、大企業の完全子会社を排除する基準である。全国チェーンの地域子会社には、売上規模が1000億円を超える規模をもちながら、資本金基準、課税所得基準を満たすものがあり、そうしたところが5%還元支援の対象になる影響が大きいと考えてきた。だが、これまで見てきたところでは、それらはいずれも100%子会社であり、対象外となりそうだ。ただしごくわずかでも少数持ち分をもつ株主がいればいいわけで、思いもよらないところが突如5%還元企業として顔を出すおそれを完全には払拭できない。

第4の基準は、生協、農協等に関するもので、これら特別な法律に基づいて設立された組合やその連合会などは、資本金基準は課されず、課税所得基準のみが適用される。そのため当初は、出資金の額が圧倒的に大きいため、蚊帳の外だと考えていた生協や農協が、課税所得基準を満たせば、一転して候補となる。

さて、これら基準によってどんなことになるのかを概観しよう。

次ページ:コンビニ・・・全店で2%実質即引き コラムバックナンバー